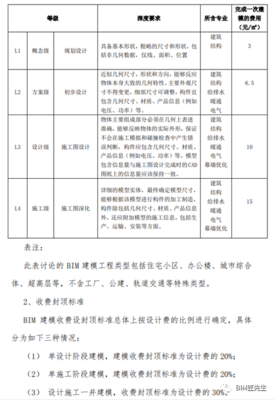

随着中国城市化进程的深入推进和住房消费观念的升级,长租服务行业在2018年迎来了关键的发展与变革时期。艾瑞咨询发布的《2018年中国长租服务行业研究报告》作为一份权威的信息咨询服务成果,系统性地梳理并分析了该行业的市场现状、核心驱动因素、竞争格局及未来发展趋势,为行业参与者、投资者及政策制定者提供了极具价值的决策参考。

一、 市场现状:规模扩张与模式演进

报告指出,2018年中国长租服务市场保持高速增长态势。在“租购并举”的住房制度导向下,政策红利持续释放,资本大量涌入,推动了长租公寓(尤其是集中式与分散式公寓)市场的快速扩容。市场规模显著提升,一线及核心二线城市成为主战场。行业运营模式日益清晰,从早期的“二房东”模式,逐步向更注重资产运营、品牌建设与社区服务的专业化、机构化模式演进。

二、 核心驱动因素分析

- 政策驱动:中央与地方政府密集出台了一系列鼓励、规范住房租赁市场发展的政策,包括土地供应(集体建设用地建设租赁住房试点)、金融支持(REITs试点探索)、市场监管(规范租金贷、加强备案管理)等,为行业创造了良好的宏观环境。

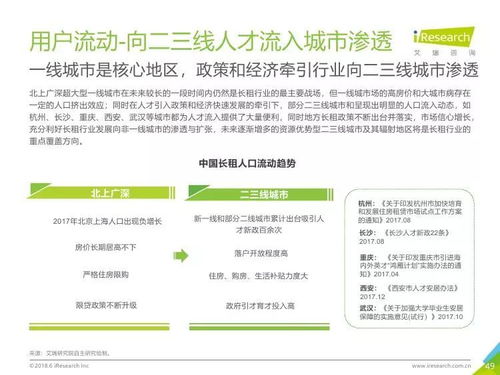

- 需求驱动:城镇化率提升、人口持续向大城市流入,产生了庞大的租赁需求。主力租房人群(如应届毕业生、年轻白领)对居住品质、生活服务、社交氛围的要求不断提高,推动了长租服务从“有得住”向“住得好”升级。

- 资本与科技驱动:风险投资、产业资本以及金融机构的加持,为企业的规模扩张提供了“燃料”。大数据、物联网、智能家居等科技的应用,在提升运营效率、优化租客体验、构建智慧社区方面发挥了重要作用。

三、 竞争格局:梯队分化与整合加速

报告揭示了行业竞争呈现明显的梯队分化格局。头部品牌凭借资本、房源和品牌优势,加速全国化布局,市场份额逐步集中。而大量中小型区域品牌则在特定城市或细分市场寻求差异化生存。2018年,行业在经历高速扩张的也暴露出一些问题,如部分企业过度依赖“租金贷”模式导致资金链风险,以及服务质量参差不齐等。市场开始进入调整与整合期,运营效率高、资金链健康、服务品质优的企业更具长期竞争力。

四、 未来发展趋势展望

基于深入分析,报告对行业未来趋势做出了前瞻性判断:

- 运营精细化:粗放式“跑马圈地”难以为继,未来竞争核心将转向精细化运营,包括产品设计、成本控制、租务管理、社区运营和客户生命周期价值的深度挖掘。

- 产品与服务多元化:为满足不同客群需求,产品线将更加丰富,从白领公寓向蓝领公寓、人才公寓、服务式公寓等细分领域延伸。增值服务(保洁、维修、社交、金融)成为重要的收入补充和品牌护城河。

- 金融模式创新与规范化:资产证券化(如类REITs、ABS)等金融工具将更广泛应用于行业,助力解决“融资难、退出难”问题,但过程将伴随更严格的金融监管。

- 科技深度融合:科技将从提升单点效率向赋能全业务链条转型,实现从房源获取、装修配置、营销招租到租后管理的全流程数字化、智能化。

###

艾瑞咨询的这份报告,通过详实的数据、严谨的分析和清晰的逻辑,全面描绘了2018年中国长租服务行业的“全景图”与“路线图”。它不仅是一份记录行业发展的史料,更是一盏指引未来方向的明灯。对于行业而言,在经历爆发式增长后,回归商业本质、聚焦运营与服务、在规范中寻求创新,将是通向可持续发展彼岸的必由之路。